Sonsuz Ark'ın Notu:

Aşağıda çevirisini yayınladığımız analiz, UC Berkeley hukuk profesörü Frank Partnoy'a aittir ve ABD bankalarında yaklaşan çöküşe odaklanmaktadır. Frank Partnoy, detaylı bir şekilde çektiği genel fotoğrafta, satanist Neoliberal sahipleri olan bankaların 2008 ekonomik krizinden yeterince ders almadığını ve yapılan düzenlemelerdeki yasal boşluklardan yararlanarak kötü yatırımlar ve hileler yaptığını ve bunun riskleri olan bir kumar olduğuna işaret etmektedir: "Mevcut durumun kısmen korkunç olduğu gerçeği tatsız bir gerçektir, çünkü bankalar son kazadan sonra doğrudan çok fazla risk almak, karmaşık enstrümanlarda ve bilanço dışı varlıklarda borcu gizlemek ve genellikle açgözlülüklerini dizginlemeyi amaçlayan yasalardaki boşluklardan yararlanmak gibi kötü davranışlara yöneldiler." Analizin kredi derecelendirme kuruluşlarının güvenilirliğine dair yaklaşımındaki nesnellik dikkat çekicidir: "Bankalar yeni ekonomide çok daha basit bir rol oynamalı ve kredi derecelendirme kuruluşlarının kararlarını uygulamak yerine kredi verme kararlarını kendileri vermelidir." Kredi derecelendirme kuruluşlarının Türkiye'nin kredi notunu belirlemeye dair gücünü bir silah gibi kullandıklarını açık bir şekilde gördüğümüz bugünlerde, çevirisini yayınladığımız bu analizin çok değerli olduğunu ve ABD dahil dünyayı sömüren-soyan satanist bankacılık sisteminin (Citigroup-JP Morgan Chase v.b) iç yüzünü açığa çıkardığını düşünüyoruz.

Aşağıda çevirisini yayınladığımız analiz, UC Berkeley hukuk profesörü Frank Partnoy'a aittir ve ABD bankalarında yaklaşan çöküşe odaklanmaktadır. Frank Partnoy, detaylı bir şekilde çektiği genel fotoğrafta, satanist Neoliberal sahipleri olan bankaların 2008 ekonomik krizinden yeterince ders almadığını ve yapılan düzenlemelerdeki yasal boşluklardan yararlanarak kötü yatırımlar ve hileler yaptığını ve bunun riskleri olan bir kumar olduğuna işaret etmektedir: "Mevcut durumun kısmen korkunç olduğu gerçeği tatsız bir gerçektir, çünkü bankalar son kazadan sonra doğrudan çok fazla risk almak, karmaşık enstrümanlarda ve bilanço dışı varlıklarda borcu gizlemek ve genellikle açgözlülüklerini dizginlemeyi amaçlayan yasalardaki boşluklardan yararlanmak gibi kötü davranışlara yöneldiler." Analizin kredi derecelendirme kuruluşlarının güvenilirliğine dair yaklaşımındaki nesnellik dikkat çekicidir: "Bankalar yeni ekonomide çok daha basit bir rol oynamalı ve kredi derecelendirme kuruluşlarının kararlarını uygulamak yerine kredi verme kararlarını kendileri vermelidir." Kredi derecelendirme kuruluşlarının Türkiye'nin kredi notunu belirlemeye dair gücünü bir silah gibi kullandıklarını açık bir şekilde gördüğümüz bugünlerde, çevirisini yayınladığımız bu analizin çok değerli olduğunu ve ABD dahil dünyayı sömüren-soyan satanist bankacılık sisteminin (Citigroup-JP Morgan Chase v.b) iç yüzünü açığa çıkardığını düşünüyoruz.

Seçkin Deniz, 21.07.2020

The Looming Bank Collapse

"ABD finansal sistemi felaketin eşiğinde olabilir. Bu sefer onu kurtaramayabiliriz."

Amerikan vatandaşları koronavirüs pandemisiyle aylarca yaşadıktan sonra, ekonomide verdikleri bedelin farkındalar: bozulan tedarik zincirleri, rekor derecede artan işsizlik, çöken küçük işletmeler. Tüm bu faktörler ciddidir ve Amerika Birleşik Devletleri'ni derin ve uzun süreli bir durgunluğa sürükleyebilir. Ancak ekonomiye yönelik bir tehdit daha var. Bu tehdit büyük bankaların bilançolarında gizleniyor ve sonucu felaket olabilir. Salgını çevreleyen tüm belirsizliğe ek olarak, bir sabah uyandığınızda finans sektörünün çöktüğünü gördüğünüzü hayal edin.

Böyle bir krizin olma olasılığının olmadığını düşünebilirsiniz, 2008 'deki ekonomik çöküşün anıları hala çok taze. Ancak bankalar bu felaketten birkaç ders aldı ve bankaların çok fazla risk almasını engellemeye yönelik yeni yasalar bunu başaramadı. Sonuç olarak, 2008'dekinden daha az farklı olan başka bir kazanın eşiğinde olabiliriz. Bu daha kötü olabilir.

George Wyleso

Federal hükümet diğer büyük bankaları kurtarmak ve paniğin yayılmasını engellemek için adım attı. Müdahale işe yaradı - ancak başarılı olup olmayacağı belli değildi- ve sistem kendini düzeltti Tabii ki, birçok Amerikalı kaza, ev, iş ve servet kaybetme sonucu acı çekti. Amerika'nın varlıklıları ve yoksulları arasında zaten rahatsız edici olan boşluk daha da genişledi. Ancak 2009 yılı Mart ayına kadar ekonomi yükselişteydi ve tarihteki en uzun boğa piyasası başlamıştı.

Bir sonraki krizi önlemek için 2010'da Kongre Dodd-Frank Yasasını kabul etti. Yeni kurallara göre, bankaların daha az borç almaları, daha az uzun vadeli yatırımlar yapmaları ve holdingleri hakkında daha şeffaf olmaları gerekiyordu. Federal Rezerv bankaları uyumlu tutmak için “stres testleri” yapmaya başladı. Kongre ayrıca, şüpheli CDO'lara yüksek puanlar vererek eritmeyi sağlamakla suçlanan kredi derecelendirme kuruluşlarını yeniden düzenlemeye çalıştı ve bunların çoğu vasıfsız borçlulara verilen subprime kredilerle donatıldı. Kriz boyunca, AAA olarak değerlendirilen 13.000'den fazla CDO yatırımı (mümkün olan en yüksek derecelendirme) varsayılan oldu.

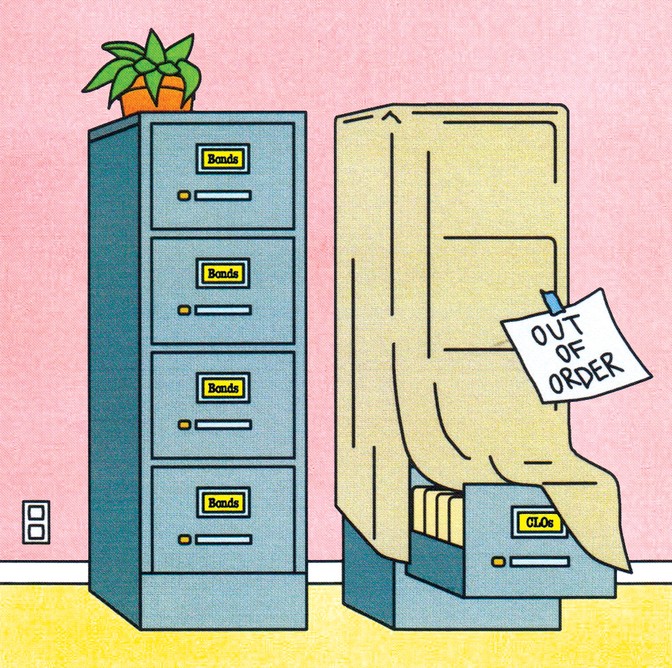

Reformlar iyi niyetliydi, ama göreceğimiz gibi, bankaları eski, kötü alışkanlıklarına dönmekten alıkoyamadılar. Konut krizinden sonra, subprime CDO'lar doğal olarak gözden düştü. Talep, benzer bir adı bile olan benzer ve benzer şekilde riskli bir araca yöneldi: CLO veya teminatlı kredi yükümlülüğü. Bir CLO yürür ve bir CDO gibi konuşur, ancak bunlar ev alıcılarına verilen krediler yerine işletmelere, özellikle de sorunlu işletmelere verilen kredilerdir. CLO'lar, kurumsal dünyanın subprime ipotekleri olan kaldıraçlı kredileri bir araya getirirler. Bunlar, borçlanmalarını maksimize eden ve artık doğrudan yatırımcılara tahvil satamayan veya geleneksel bir banka kredisine hak kazanamayan şirketlere verilen kredilerdir. Şu anda ödenmemiş 1 trilyon dolar dan fazla kaldıraçlı kredi var. Çoğunluk CLO'larda tutulmaktadır.

1990'larda Morgan Stanley'de CDO'ları ve CLO'ları yapılandıran ve satan grubun bir parçasıydım. İki menkul kıymet önemli ölçüde benzerdir. Bir CDO gibi, bir CLO da ayrı olarak satılan birden fazla katmana sahiptir. Alt tabaka en riskli, en üstteki en güvenli olanıdır. Bir CLO temerrütündeki kredilerden sadece birkaçı, alt katman zarar görür ve diğer katmanlar güvende kalır. Varsayılanlar artarsa, alt katman daha da kaybeder ve ağrı katmanlardan yukarı doğru çalışmaya başlar. Bununla birlikte, üst katman korunmaya devam eder: Yalnızca alt katmanlar silindikten sonra para kaybeder.

Finansta çalışmadığınız sürece, muhtemelen CLO'ları duymamışsınızdır, ancak birçok tahminlere göre, CLO pazarı, subprime-mortgage CDO pazarının en parlak döneminden daha büyüktür. Merkez bankalarının finansal istikrarı sağlamalarına yardımcı olan Uluslararası Ödemeler Bankası- The Bank for International Settlements (BIS), 2007 yılında CDO pazarının toplam büyüklüğünü 640 milyar dolar, CLO pazarının 2018'deki toplam büyüklüğünün 750 milyar dolar olduğunu tahmin etmiştir. O zamandan bu yana, son aylarda bile 130 milyar dolar değerinde CLO yaratıldı. Nasıl kolay ipotekler 2000'li yıllarda ekonomik büyümeyi körüklediyse, son on yılda ucuz kurumsal borçlar bunu yaptı ve birçok şirket buna katlandı.

Son çöküşün kötülüğüne açıkça benzemelerine rağmen, CLO'lar Federal Rezerv Başkanı Jerome Powell ve Hazine Bakanı Steven Mnuchin tarafından kaldıraçlı krediler riskini bankacılık sisteminin dışına taşıdığı için övüldü. Subprime ipoteklerin maruz kaldığı riskleri hafife alan eski Fed Başkanı Alan Greenspan gibi, Powell ve Mnuchin de riskin CLO'ların kendisinde bulunduğunu savunarak CLO'ların bankalar için yaratabileceği herhangi bir sorunu küçümsediler.

Bu iyimser görüşleri gerçeğe dönüştürmek zordur. Uluslararası Ödemeler Bankası (BIS), dünyanın dört bir yanında bankaların 2018'in sonunda en az 250 milyar dolar değerinde CLO'ya sahip olduğunu tahmin ediyor. Geçen Temmuz'da, Powell bir basın toplantısında “riskin bankalarda olmadığını” açıkladıktan bir ay sonra, Federal Rezerv' (FED)den iki ekonomist ABD mevduat kurumlarının ve holding şirketlerinin yalnızca Cayman Adaları'ndan ihraç edilen 110 milyar dolar değerinden fazla CLO'ya sahip olduklarını bildirdi. Kısmen bankalar CLO varlıklarını bildirme konusunda tutarsız oldukları için daha eksiksiz bir tablo elde etmek zordur. Küresel finansal sistemini izleyen Finansal İstikrar Kurulu (The Financial Stability Board), Aralık ayında 100 milyar dolardan fazla olan CLO'ların yüzde 14'ünün hesaba katılmadığı konusunda uyardı.

Wells Fargo'da bir çek hesabım ve bir ev ipoteğim var; Bankamın CLO'lara ne kadar yatırım yaptığına bakmaya karar verdim. Bankanın sayfa 144'e kadar olan en son yıllık raporunun dipnotlarını derinlemesine incelemek zorunda kaldım. “Satılmaya hazır” hesapları var. Bunlar, bir bankanın bir noktada satmayı planladığı yatırımlardır, ancak hemen değil. Liste, bekleyebileceğiniz güvenli varlık kategorilerini içeriyor: ABD Hazine bonosu, belediye bonosu vb. Bunlar arasında “teminatlı kredi ve diğer yükümlülükler” (CLOs) adı verilen bir kalem bulunmaktadır. Bu yatırımların toplamını görmek için parmağımı sayfa boyunca gezdirdim, Powell ve Mnuchin'in iddia ettiği yatırımlar “bankacılık sisteminin dışında”ydı.

Toplam 29,7 milyar dolar. Bu çok büyük bir rakam. Ve bankanın içinde.

George Wylesol

Bu bankalar, bu kadar riskli bir bahis gibi görünen şeylerle kumar oynamayı nasıl bu kadar meşru kılabilir? CLO'ların savunucuları, aslında bir kumar olmadığını, aksine, umduğunuz gibi bir şey söylüyorlar. Çünkü bankalar çoğunlukla CLO'ların en az riskli, en üst katmanına sahiptir. 1990'lı yılların ortalarından bu yana kaldıraçlı kredilerdeki yıllık en yüksek temerrüt oranı, bir önceki mali kriz sırasında yaklaşık yüzde 10'dur. Bir CLO kredilerinin yüzde 10'u temerrüde düşerse, alt katmanlar zarar görür, ancak üst katmana sahipseniz, fark etmeyebilirsiniz. Üç kat fazla kredi temerrüde düşebilir ve siz korunmaya devam edersiniz, çünkü alt katmanlar zararı üstlenir. Menkul kıymetler, riskten korunma fonları ve özel sermaye şirketleri gibi yüksek risk toleransı olan yatırımcıların piyangoyu kazanma umuduyla alt katmanları satın alacakları şekilde yapılandırılmıştır. Büyük bankalar daha küçük getirilere ve üst katmanın güvenliğine razı olurlar. Bu yazının yazıldığı ana kadar, CLO'nun AAA dereceli hiçbir katmanı anaparayı kaybetmedi.

Ama bu AAA derecesi aldatıcı. Kredi derecelendirme kuruluşları CLO'ları ve bunların altında yatan borcu ayrı olarak derecelendirirler. Üst katmanı AAA olarak derecelendirilmişse, bir CLO'nun AAA borcu içermesi gerektiğini varsayabilirsiniz. Ne münasebet. Unutmayın: CLO'lar halihazırda sorun yaşayan işletmelere verilen kredilerden oluşmaktadır.

Peki bir CLO'da ne tür bir borçlar buluyorsunuz? Fitch Ratings, Nisan ayı itibarıyla kaldıraçlı kredi veritabanındaki 1.745 borçlunun yüzde 67'sinden fazlasının B notuna sahip olduğunu tahmin ediyor. Bu kulağa kötü gelmeyebilir, ancak B-dereceli borç berbat borçtur. Derecelendirme kuruluşlarının tanımlarına göre, bir kredi ödemek için bir B dereceli borçlunun yeteneğidir; muhtemel olumsuz iş ya da ekonomik koşullarda düşmüştür. Diğer bir deyişle, bu kaldıraçlı kredilerin üçte ikisi, şu anda yaşadığımız gibi ekonomik koşullarda para kaybedebilir. Fitch'e göre, kaldıraçlı kredileri olan şirketlerin yüzde 15'i CCC veya altında hala düşük olarak derecelendirildi. Bu borçlular temerrüde düşüyor.

Bu nedenle bankalar CLO yatırımlarını çoğunlukla AAA dereceli katmanlarla sınırlarken, sahip oldukları şey on milyarlarca dolarlık yüksek riskli borca maruz kalmak. Yüksek puan alan CLO'larda AAA, AA ve hatta A puanlı tek bir kredi bulamazsınız.

Kredi derecelendirme kuruluşları bundan nasıl kurtulabilir? Cevap “temerrüt korelasyonudur” , aynı anda temerrüde düşme olasılığının bir ölçüsüdür. CLO'ların bu kadar güvenli olmasının ana nedeni, CDO'ların 2008'den önce güvenli görünmeleri ile aynı nedendir. O zamanlar, temel alınan krediler de riskliydi ve herkes bazılarının temerrüde düşeceğini biliyordu. Ancak birçoğunun aynı anda temerrüde düşmesi pek olası görünmüyordu. Krediler tüm ülkeye ve birçok kredi verene yayıldı. Emlak piyasalarının ulusal değil yerel olduğu düşünülüyordu ve tipik olarak insanları ev kredilerinde temerrüde düşmelerine neden olan faktörlerin (iş kaybı, boşanma, kötü sağlık) hepsi aynı anda hareket etmiyor. Daha sonra konut fiyatları yüzde 30 düştü ve temerrütler hızla yükseldi.

CLO'lar için derecelendirme kuruluşları, hem kaldıraçlı kredilerin risklerini hem de varsayılan korelasyonlarını değerlendirerek çeşitli katmanların derecelerini belirler. Bir durgunluk döneminde bile, eğlence, sağlık ve perakende gibi ekonominin farklı sektörleri mutlaka kilit adımlar atmaz. Teorik olarak, CLO'lar tüm kredilerin tek bir olaydan veya olay zincirinden etkilenme şansını en aza indirecek şekilde yapılandırılmıştır. Derecelendirme kuruluşları, endüstri ve coğrafyada yeterince çeşitlenmiş görünen katmanlara yüksek puanlar verirler.

Bankalar hangi CLO'lara sahip olduklarını kamuya açıklamamaktadır, bu nedenle belirli bir kurumun hangi kaldıraçlı kredilere maruz kalabileceğini tam olarak bilemeyiz. Ancak tek yapmanız gereken, sorun olasılığını görmek için kaldıraçlı borçluların listesine bakmak. Fitch'in Nisan ayında “endişeli krediler” listesine eklediği düzinelerce şirket arasında AMC Entertainment, Bob's Discount Furniture, California Pizza Kitchen, Container Store, Lands 'End, Men's Wearhouse ve Party City vardı. Tüm bu şirketler, geleneksel bir gerilemeye eşlik eden bir tür kemer sıkma işleminden etkileniyorlar.

Konvansiyonel bir gerilemenin ortasında değiliz. Fitch'in Nisan listesinde en fazla borcu olan iki şirket, diğer şeylerin yanı sıra hastanelerin acil servis bakımını yönetmelerine yardımcı olan sağlık personeline sahip Envision Healthcare ve uydu geniş bant erişimi sağlayan Intelsat idi. Listeye, restoranların paket servisi için kullanılan ürünleri yapan Hoffmaster da eklendi. Mevcut ekonomik fırtınayı şiddetlendirmesini beklediğiniz şirketler, tüketiciler sadece kemerlerini sıkmakla kalmayıp aynı zamanda gerekli gördüklerini yeniden tanımladıkları için en akut şekilde acı çekenler arasındadır.

Salgın vurmadan önce bile, kredi derecelendirme kuruluşları ilgisiz endüstrilerin aynı ekonomik güçlere karşı ne kadar savunmasız olabileceğini hafife alıyor olabilirler. Teksas Üniversitesi'nden John Griffin ve Boston College'dan Jordan Nickerson tarafından hazırlanan 2017 tarihli bir makale, 136 CLO'luk bir grup oluşturmak için kullanılan varsayılan korelasyon varsayımlarının, onlardan üç ila dört kat daha yüksek olması gerektiğini gösterdi, yanlış hesaplamalar, garanti edilenden çok daha yüksek derecelendirmelerle sonuçlanmıştır. “AAA CLO'larının birkaç yıl sonraki krizde başarısız olmasından endişe duyuyorum,” demişti Griffin Mayıs ayında. “Bu kriz beklediğimden daha korkunç.”

Mevcut koşullar altında, bir dizi endüstride kullanılan kaldıraçlı kredilerin görünümü gerçekten ürkütücüdür. AMC (224 CLO'ya yayılmış yaklaşık 2 milyar dolarlık borç) ve Party City (183 CLO'larda 719 milyon dolarlık borç) gibi şirketler sosyal mesafeden önce ciddi sıkıntılar içerisindeydi. Artık film izlemeye gitmek ve parti vermek süresiz olarak durdurulur ve asla pandemi öncesi seviyelerine geri dönemezler.

AAA dereceli CLO katmanlarının fiyatları, Federal Rezerv'in 2,3 trilyon dolarlık ek kredinin CLO'lara verilecek olan kredileri içereceğini açıklamasından önce Mart ayında düştü. (Program tartışmalıydı: Fed, daha önce pek çok sağlıklı küçük işletme borçlarını ödemek için mücadele ederken CLO'ları desteklemeye gerçekten istekli miydi? Mayıs ayı ortalarından itibaren böyle bir kredi verilmemişti.) Bu düşüş büyük bankaları korkutmaktan çok uzaktı, birkaç tanesinin düşük hisselerden alması için ilham vermişti: Citigroup, düşüş sırasında 2 milyar dolarlık AAA CLO satın aldı ve fiyatlar yükseldiğinde 100 milyon dolar kâr elde etti. Bank of America da dahil olmak üzere diğer bankaların Mayıs ayında dolar üzerinden yaklaşık 20 sent için daha düşük CLO katmanları satın aldığı bildiriliyor.

Bu arada, kredi temerrütleri zaten gerçekleşiyor. Nisan ayında her zamankinden daha çok şey vardı. Birkaç uzman bana bu yaz rekorların kırıldığı aylar beklediklerini söylediler. Sadece daha kötüye gideceklerdi.

Kaldıraçlı krediler temerrüde düşmeye devam ederse, daha büyük ekonomiye ne kadar kötü zarar verebilirler? En kötü senaryo tam olarak nedir?

Şu an için finansal sistem nispeten istikrarlı görünüyor. Bankalar hala borçlarını ödeyebilir ve yasal sermaye testlerini geçebilirler. Ancak, önceki çöküşün ortaya çıkmasının bir yıldan fazla sürdüğünü hatırlayın. Şimdiki zaman ABD'nin tam bir kriz içinde olduğu 2008 sonbaharına değil, bazı menkul kıymetlerin sualtına çıktığı 2007 yazına benziyor, ancak henüz kimsenin sonucun ne olacağını bilmiyordu.

Açıklamak üzere olduğum şey mutlaka spekülatif, ancak önceki çöküş deneyiminden ve mevcut banka holdingleri hakkında bildiklerimizden kaynaklanıyor. Bu en kötü senaryoyu ortaya koymanın amacı, mutlaka bu senaryonun gerçekleşmesi anlamına gelmez. Amaç onu göstermek olabilir. Sadece bu hepimizi korkutmalı ve gelecek yıl ve sonrasında nasıl düşünmemiz gerektiğini sağlamalıdır.

Bu yaz ilerleyen dönemde, pandeminin ekonomik etkileri tam olarak kaydedildikçe kaldıraçlı kredi temerrütleri önemli ölçüde artacaktır. İflas mahkemeleri büyük olasılıkla yeni başvuruların ağırlığı altında bükülecektir. (Mayıs ayında iki haftalık bir süre boyunca J.Crew, Neiman Marcus ve JC Penney iflas başvurusunda bulundular.) CLO'lardaki kredilerin önemli bir çoğunluğunun yatırımcılara yalnızca asgari düzeyde yasal koruma sağlayan zayıf sözleşmelere sahip olduğunu zaten biliyoruz; bunlar endüstri açısından “cov lite” dır. (Seçkin Deniz'in notu: Cov-lite, borç veren tarafın yararına olağan koruyucu sözleşmeler içermeyen kredi sözleşmeleri için kullanılan finansal bir jargondur.) Kaldıraçlı kredilerin sahipleri, şirketler temerrüde düştükleri için birkaç kuruş para kazanma şansına sahip olacaklar; bu geçmişte standart olan 70 sente yakın bile değil.

Bankalar bu temerrütlerin acısını hissetmeye başladığında, halk CLO'lara büyük yatırım yapabilecek tek kurum olmadıklarını öğrenecek. 2008 yılında CDO'lara muazzam yatırımları olan sigorta devi AIG, şimdi CLO'larla 9 milyar dolardan fazla riske maruz kalıyor. 2018 yılında bir grup olarak ABD hayat sigortası şirketleri, sermayelerinin beşte birinin aynı araçlara bağlandığını tahmin ediyorlardı. Emeklilik fonları, yatırım fonları ve borsa yatırım fonları (perakende yatırımcılar arasında popülerdir) ayrıca kaldıraçlı kredilere ve CLO'lara büyük yatırımlar yapmaktadır.

Bankalar, CLO yatırımlarının daha önce anlaşıldığından daha büyük olduğunu ortaya çıkarabilirler. Aslında, bunun zaten gerçekleştiğini görüyoruz. 5 Mayıs'ta Wells Fargo bilançosunun farklı bir köşesinde, yıllık raporda bulduğum 29.7 milyar $ yerine 7.7 milyar $ değerinde CLO açıkladı. Temerrütler arttıkça, kaldıraçlı kredilerin finansal sisteme zarar veremeyeceğini savunan Mnuchin-Powell görüşünün sadece bir temenni olduğu ortaya çıkacaktır.

Şimdiye kadar, CLO'lara odaklandım çünkü bunlar bankaların sahip olduğu en rahatsız edici varlıklardır. Ama aynı zamanda bankaların bilançolarında sakladığı ve yer kaplayan diğer karmaşık ve yapay ürünleri simgeliyorlar. Bu yılın ilerleyen vakitlerinde bankalar, tahmin edilenden çok daha kötü olan üç aylık zararları çok iyi rapor edebilirler. Ayrıntılar sadece konut krizini değil, 2000'lerin başlarındaki Enron skandalını hatırlatacak kadar baş döndürücü bir işlem dizisini içerecek. Enron'un riskli yatırımları, enerji firmasının finansal tablolarından uzak tutmak için yarattığı tüm bu yan kuruluşları hatırlayın (birçoğu Star Wars karakterlerinden sonra isimlendirildi )? Büyük bankalar “değişken faizli varlıklar” adı verilen benzer yapıları kullanırlar; bunlar büyük ölçüde defter dışı pozisyonları tutmak için kurulmuş şirketlerdir. Wells Fargo'nun şu anda çok az şey bildiğimiz 1 trilyon dolardan fazla VIE varlığı var, çünkü raporlama gereksinimleri belirsiz. Ancak VIE'lere yapılan popüler bir yatırım, alışveriş merkezlerine ve ofis parklarına verilen krediler gibi ticari ipoteklerle desteklenen menkul kıymetlerdir; bunlar pandeminin bir sonucu olarak şiddetli gerginlik yaşayan iki borçlu kategorisidir.

CLO'lardan kaynaklanan erken kayıplar, Dodd-Frank'in ihtiyaç duyduğu sermaye rezervlerini kendi başına silmeyecektir. Son krizden hatırlanan en sorumsuz kumarların bazıları - 2008'de okuduğunuzu hatırlayabileceğiniz spekülatif türevler ve kredi temerrüt swapları - bugün daha az yaygın. Ancak, ticari ipotek destekli menkul kıymetler gibi diğer sorunlu varlıklardan kaynaklanan kayıplarla birlikte CLO'lardan kaynaklanan zararlar, sermayede ciddi eksikliklere yol açacaktır. Öte yandan, CLO'ları tamponlayan aynı ekonomik güçler bankaların bilançolarının diğer kısımlarını sert bir şekilde vuracak; durgunluk devam ettikçe, geleneksel gelir kaynakları da kuruyacaktır. Bazıları için, sermaye erozyonu 2008'de Lehman Brothers ve Citigroup'un maruz kaldığı seviyelere yaklaşabilir. Yeterli nakit rezervi olmayan bankalar varlıklarını bir dour (haşin-sert) pazarına satmaya zorlanacak, ve gelirler iç karartıcı olacaktır. Kaldıraçlı kredilerin fiyatları ve buna bağlı olarak CLO'ların fiyatları aşağı yönlü hareket edecektir.

Fitch Ratings'ten alınan verilere dayanmaktadır.

Dördüncü CLO, toplam kaldıraçlı kredi temerrüt oranı olan yüzde 78'i göstermektedir.

George Wylesol

Ancak bu sefer kurtarma teklifi her iki tarafın da daha sert bir muhalefetiyle karşılaşacak. 2008'den bu yana, Amerikan siyasetinde sol ve sağ popülistler büyük bankaların sözlerinin dinlendiğinden şüpheleniyorlar. Bankaların son çöküşe kadar yetkilerine kötüye kullandıklarından dolayı yetersiz bir şekilde cezalandırıldıklarını söyleyen eleştirmenler, 2008 sonrası reformların ruhunu bu kadar acımasızca yok ettiklerini öğrendiklerinde çileden çıkacaklar. Bazı Kongre üyeleri, Federal Rezerv'in 2008'de olduğu gibi finansal sektörü desteklemek için riskli yatırımlar satın alma yetkisine sahip olup olmadığını sorgulayacaklar. Hükümet yetkilileri çılgınca toplantılar yapacak, ancak boşuna. Boğulan banka başarısız olur, diğerleri arkasında sıraya dizilir.

Ve sonra, gelecek yıl, hepimiz mali uçuruma bakacağız. Bu noktada, önceki durgunluğun kapsamının çok ötesinde olacağız ve sistemi son kez bağışlayan çareleri tüketmiş olacağız ya da bu sefer çarelerin işe yaramayacaklarını anlayacağız. Sonra ne olacak ?

Yakın zamana kadar, en azından ABD haklı olarak Amerikan vatandaşlarının sağlığına öncelik veren koronavirüs pandemisinden kurtulmanın yollarını bulmaya odaklanmıştı. Ve ekonomik sağlık, insanlar günlük işlerine devam ederken kendilerini güvende hissetmedikçe geri yüklenemez. Ancak sağlık riskleri ve ekonomik riskler birlikte düşünülmelidir. Ekonomiyi yeniden açma risklerini hesaplarken, kapalı kalmanın gerçek maliyetlerini anlamalıyız. Bu maliyetler bir noktada, ülkenin taşıyabileceğinden daha fazla olacaklar.

Finans sektörü diğer sektörler gibi değil. Başarısız olursa, modern yaşamın temel yönleri onunla birlikte başarısız olabilir. Bir ev ya da araba satın almak ya da üniversite için ödeme yapmak için kredi alma yeteneğimizi kaybedebiliriz. Güvenilir kredi olmadan, birçok Amerikalı günlük ihtiyaçlarını gidermek için mücadele edebilir. Bu nedenle, 2008'de, Hazine Bakanı Henry Paulson, sistemi kurtarmaya yardım etmesi için Nancy Pelosi'ye diz çökerek yalvaracak kadar ileri gitti. Alternatifi anladı.

Mevcut durumun kısmen korkunç olduğu gerçeği tatsız bir gerçektir, çünkü bankalar son kazadan sonra doğrudan çok fazla risk almak, karmaşık enstrümanlarda ve bilanço dışı varlıklarda borcu gizlemek ve genellikle açgözlülüklerini dizginlemeyi amaçlayan yasalardaki boşluklardan yararlanmak gibi kötü davranışlara yöneldiler. Onları bu yüzyılda ikinci kez vurmak çok daha zor olacak.

Bunu yapmak için siyasi iradeyi toplarsak - ya da bu güvencesiz zamanda mümkün olan en kötü sonuçları önlersek - ABD hükümetinin bir sonraki krize dayanacak kadar sıkı reformlar uygulaması zorunlu olacaktır. Bankaların sert kınamalara ve mütevazı reformlara nasıl tepki verdiklerini gördük. Bu kez, düzenleyicilerin sistemi bildiğimiz gibi sökmesi gerekebilir. Bankalar yeni ekonomide çok daha basit bir rol oynamalı ve kredi derecelendirme kuruluşlarının kararlarını uygulamak yerine kredi verme kararlarını kendileri vermelidir. CLO'nun yerini alabilecek her yeni güvenlikten uzak durmalıdırlar. Başka bir krizi önlemek için, çok daha fazla şeffaflığa ihtiyacımız var, böylece bankaların ne zaman cazip davrandığını görebiliriz. Bir bankanın defterlerinde 1 trilyon dolar değerinde varlık tutamaması gerekir.

Eğer gelecek yıl boyunca bir çöküşe uyanmamayı başarabilirsek, büyük bankaların kaybetmeyi göze alamayacakları yatırımlara girmesini önlemenin yollarını bulmalıyız. Onların - ve bizim- şansları bir noktada tükenecek.

Frank Partnoy, TEMMUZ / AĞUSTOS 2020 SAYISI, The Atlantic

Bu makale Temmuz / Ağustos 2020 tarihli baskıda “En Kötü Durum- The Worst Worst Case.” başlığıyla yayınlanmaktadır.

(Frank Partnoy, UC Berkeley'de hukuk profesörüdür.)

Seçkin Deniz, 21.07.2020, Sonsuz Ark, Çeviri, Çeviri ve Yansımalar

Sonsuz Ark'tan

- Sonsuz Ark'ta yayınlanan yazılardan yazarları sorumludur.

- Sonsuz Ark linki verilerek kısmen alıntı yapılabilir.

- Sonsuz Ark yayınları Sonsuz Ark manifestosuna aykırı yayın yapan sitelerde yayınlanamaz.

- Sonsuz Ark Yayınlarının Kullanımına İlişkin Önemli Duyuru için lütfen tıklayınız.